Infolge von Wetterextremen sind in der deutschen Pflanzenproduktion in den letzten Jahren immer wieder zum Teil erhebliche Ertragsausfälle entstanden. Eine Studie des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) zur landwirtschaftlichen Mehrgefahrenversicherung für Deutschland schätzte, dass die durch Wetterrisiken in Deutschland verursachten jährlichen Ernteschäden zwischen 1990 und 2013 bei rund 510 Mio. Euro jährlich lagen. 54 % der Ernteschäden in diesem Zeitraum – also noch vor den Dürrejahren 2018 bis 2020 – gingen auf das Konto von Trockenheit und Dürre, 26 % der Schäden waren durch Hagel und nur 20 % durch Sturm, Starkregen, Überschwemmung oder Auswinterung und Fröste verursacht108. Nehmen Extremereignisse infolge des Klimawandels zu, kann auch die Landwirtschaft vermehrt von Ernteschäden oder -ausfällen betroffen sein. Dass die oben genannten durchschnittlichen Ertragsausfälle auch deutlich höher ausfallen können, zeigte der Dürresommer 2018. Viele Landwirtschaftsbetriebe sind in Existenznot geraten. Die betroffenen Betriebe sind von Bund und Ländern mit 340 Mio. Euro unterstützt worden109.

Bei den Angaben zu witterungsbedingten Ertragsausfällen handelt es sich in der Regel um Näherungswerte. Die zuverlässigsten Daten zu versicherten Schäden könnten grundsätzlich die Versicherungsunternehmen selbst bereitstellen, denn fallweise gezahlte Gelder aus Hilfsprogrammen decken nur einen Teil der Schäden ab. Bisher haben allerdings nur wenige Landwirtschaftsbetriebe einen umfassenden Versicherungsschutz gegen Ernteausfälle infolge von Extremwetterereignissen wie beispielsweise Dürre. So waren einer aktuellen Umfrage des BMEL bei den deutschen Versicherungsunternehmen zufolge in den Jahren 2020 bis 2022 nur rund 1 % der Ackerfläche in Deutschland gegen Dürre versichert. Ein Grund für die noch geringe Versicherungsdichte ist, dass die Versicherungen sehr teuer sind. Vor allem Trockenheit, aber auch Frost zählen zu den sogenannten Kumulrisiken, was bedeutet, dass mehrere Regionen gleichzeitig betroffen sein können. Die damit verbundenen hohen Schäden treiben die Beiträge in die Höhe. In mehreren EU-Ländern werden zum Teil schon seit vielen Jahren Mehrgefahrenversicherungen staatlich gefördert, um damit einen Versicherungsabschluss attraktiver zu machen. Nachdem in Deutschland im Jahr 2020 erstmals Mehrgefahrenversicherungen im Obst- und Weinbau in Baden-Württemberg mit Landesmitteln gefördert wurden, bezuschussen aktuell die Länder Baden-Württemberg, Bayern, Thüringen und Nordrhein-Westfalen mit Landes- und / oder EU-Mitteln Mehrgefahrenversicherungen bei bestimmten Kulturen und Risiken mit bis zu 50 % der Versicherungsprämie. Erstmals in Deutschland fördert Bayern 2023 auch Mehrgefahrenversicherungen für Acker- und Grünlandflächen, die das Risiko Dürre einschließen. Niedersachsen plant zusammen mit Bremen und Hamburg eine Förderung von Mehrgefahrenversicherungen ab 2024.

Im Vergleich zur Mehrgefahrenversicherung ist die Absicherung gegen Hagel in der Landwirtschaft weit verbreitet: Mehr als zwei Drittel aller landwirtschaftlich genutzten Flächen sind gegen Hagel versichert110. Über die Meldungen der Hagelversicherungen zu den Aufwendungen für auftretende Versicherungsfälle lassen sich daher zumindest für einen Teil der Schäden Aussagen treffen.

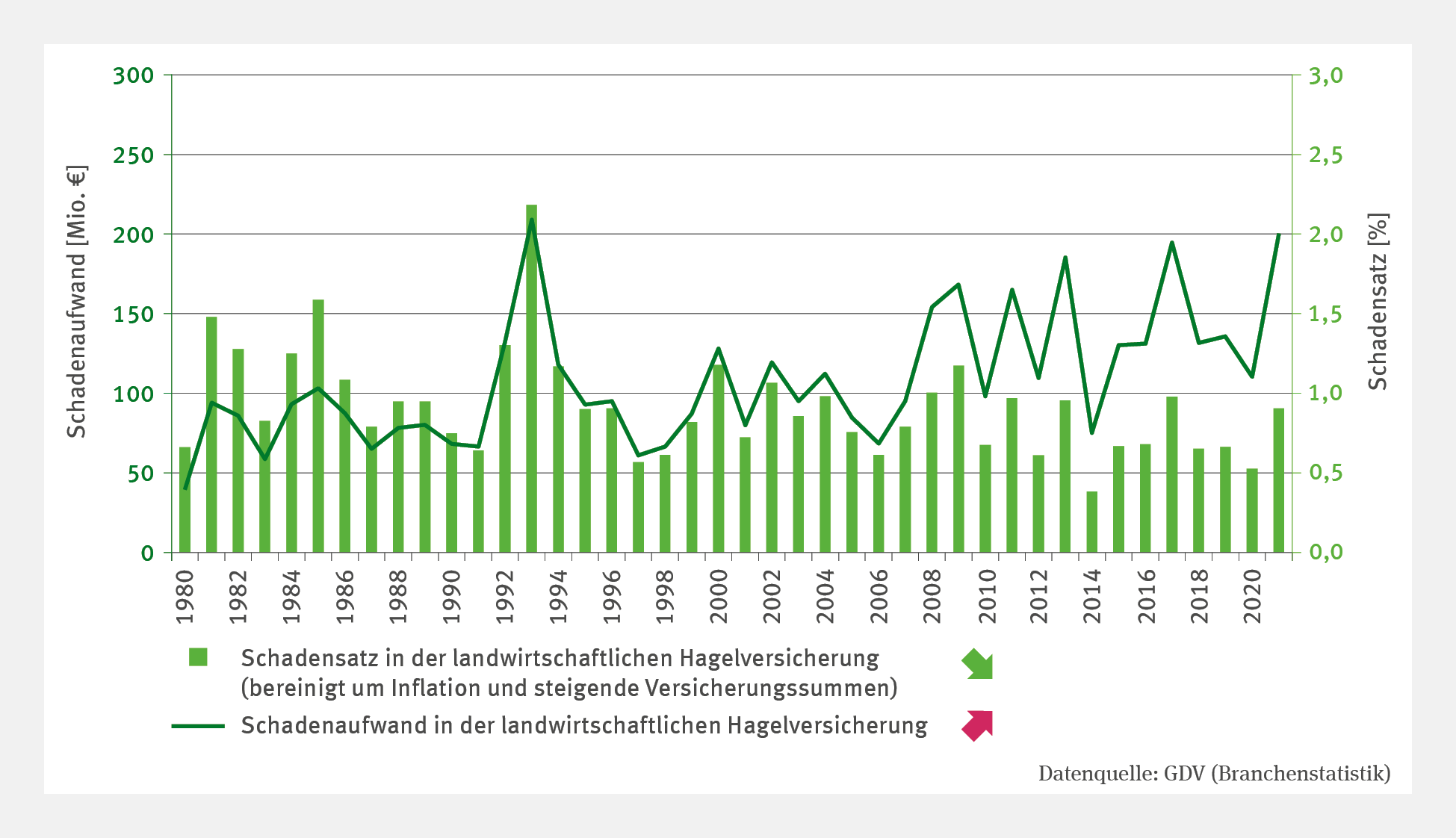

Der Schadenaufwand, das heißt die Bruttoaufwendungen für auftretende Versicherungsfälle für Hagel, ist zwischen 1980 und 2021 signifikant angestiegen. Dies ist allerdings nicht allein Folge vermehrter Schadensereignisse, sondern auch Ergebnis steigender Versicherungssummen. Der Markt für die landwirtschaftliche Hagelversicherung gilt in Deutschland auch heute noch nicht als gesättigt und die versicherten Werte nehmen zu.

Im Gegensatz zum Schadenaufwand ist der Schadensatz in der landwirtschaftlichen Hagelversicherung um die Effekte steigender Versicherungssummen und der Inflation bereinigt. Er lässt daher direktere Rückschlüsse auf die Schadentreiber, sprich Hagelereignisse, zu. Für den Schadensatz zeichnet sich ein fallender Trend ab. Das Jahr 1993 war das im Beobachtungszeitraum bisher schadenreichste Jahr. Im Jahr 2002 führten schwere Hagelunwetter vor allem im Südwesten und Osten Deutschlands vielerorts zu Totalschäden, 2009 waren der Norden und Süden zwischen Ende April und Mitte August von einer Abfolge von Unwettern überdurchschnittlich stark betroffen. 2017 kam es im Sommer durch wechselhafte Witterung mit regionalen Hagelereignissen zu erheblichen Schäden.

Das Jahr 2018 war trotz regional teils heftiger Schäden insgesamt ein vergleichsweise moderates Schadenjahr, auch wenn es zwischen Ende April und Mitte Juni keinen Tag ohne Schadenmeldung bei den Hagelversicherungen gab. Hagelunwetter im August schädigten im Süden und Südwesten kurz vor der Ernte Maisbestände, die im Dürrejahr noch verhältnismäßig gute Erträge erwarten ließen. Auch im Jahr 2019 ging die große Hitze mit schweren Gewittern einher. Schwerpunktmonat der Hagelschäden war der Juni. Der Gewittersturm „Jörn“, der an Pfingsten über den Süden und Südosten hinweg zog, war einer der zehn größten Hagelunwetter in der Sachversicherung seit 1997. Weitere Hagelereignisse im Juni in Niedersachsen und im Juli unter anderem in Hessen, Nordbayern, Thüringen und Mecklenburg-Vorpommern trafen viele zu dieser Zeit erntereife Bestände von Raps, Erbsen und Getreide.

2020 sind schwere Hagelereignisse ausgeblieben. Im Juni 2021 haben hingegen Gewitter-Superzellen – das sind rotierende und sehr langlebige Gewitterwolken – mit riesigen Hagelkörnern vor allem in Baden-Württemberg und Bayern enorme Schäden in der Landwirtschaft angerichtet. Deutschlandweit lag der Schadensatz 2021 zwar höher als in den drei vorangegangenen Jahren und auch höher als im Mittel der letzten 30 Jahre, erreichte aber dennoch nicht die Spitzenwerte der 1980er- und 1990er-Jahre.

Die Hagelversicherung ersetzt den Landwirtschaftsbetrieben den konkreten Ernteausfall, allerdings nicht die damit verbundenen Folgewirkungen für den Gesamtbetrieb. Der Verlust der Marktpräsenz in einem Hageljahr, die mangelnde Auslastung vorhandener betrieblicher Infrastruktur oder auch ein erhöhter Ernte- und Sortieraufwand sind durch die Versicherung nicht gedeckt. Auch aus diesem Grunde betrachten viele Betriebe den Abschluss einer Hagelversicherung nicht als alleinige Option. Insbesondere im Obstbau wird zunehmend mit Hagelschutznetzen gearbeitet, um Ernteschäden vorzubeugen.

109 - BMEL – Bundesministerium für Ernährung und Landwirtschaft 2018: Gemeinsame Dürrehilfe durch landwirtschaftliche Betriebe stark gefragt. Pressemitteilung Nr. 207/2018. https://www.bmel.de/SharedDocs/Pressemitteilungen/DE/2018/207-duerrehilfe.html

110 - BMEL (Hg.) 2017: Extremwetterlagen in der Land- und Forstwirtschaft – Maßnahmen zur Prävention und Schadensregulierung. Berlin, 26 S.