Witterungsbedingte Extremereignisse können Schäden an der Gebäudehülle und im Innern von Gebäuden anrichten. Typische Sturmschäden an Gebäuden sind losgerissene Dachziegel oder Dach- und Fassadenteile und zerbrochene Fenster- oder Türscheiben. Indirekt können Gebäude durch umgefallene oder abgebrochene Bäume und Masten oder Schäden an Gebäuden in der Nachbarschaft beeinträchtigt werden. Hagelkörner haben in Abhängigkeit von ihrer Größe eine enorme Schlagkraft und beschädigen dann Dächer und Photovoltaikanlagen, Fensterscheiben oder Verblendungen. Vor allem wenn Wasser in Gebäude eindringt, sei es durch Hochwasser oder Starkregen, können auch erhebliche Schäden in den Innenräumen von Gebäuden, insbesondere dem Hausrat, entstehen. Die höchsten Einzelschäden an Einfamilienhäusern können sich bei solchen Ereignissen auf über 100.000 Euro belaufen, in besonders extremen Fällen wie bei der Hochwasserkatastrophe 2021 kann ein Einzelschaden an einem Einfamilienhaus aber auch zehnmal so hoch liegen.142

Für die Entwicklung der Häufigkeit und Intensität von Starkregenereignissen und Stürmen lässt sich derzeit für Deutschland noch kein klarer Trend erkennen, und auch Projektionen in die Zukunft sind im Gegensatz zu Temperaturvorhersagen nach wie vor schwierig. So lässt sich im regionalen Klimamodellensemble einer Untersuchung des BMDV-Expertennetzwerks zwar eine leichte Abnahme extremer Windgeschwindigkeiten vor allem im Sommer feststellen. Die Änderungen sind aber gering und die Aussagen zu Windgeschwindigkeit grundsätzlich mit Vorsicht zu behandeln.143 Ob Stürme wie der Orkan Friederike in der Wintersaison 2017/2018 zukünftig häufiger auftreten oder intensiver ausfallen, lässt sich derzeit für Deutschland daher nicht sicher sagen. Mit Blick auf Starkregen gehen Klimaforschende für die Zukunft hingegen von häufigeren und extremeren Starkniederschlagereignissen in Deutschland aus (siehe Indikator BAU-I-4).

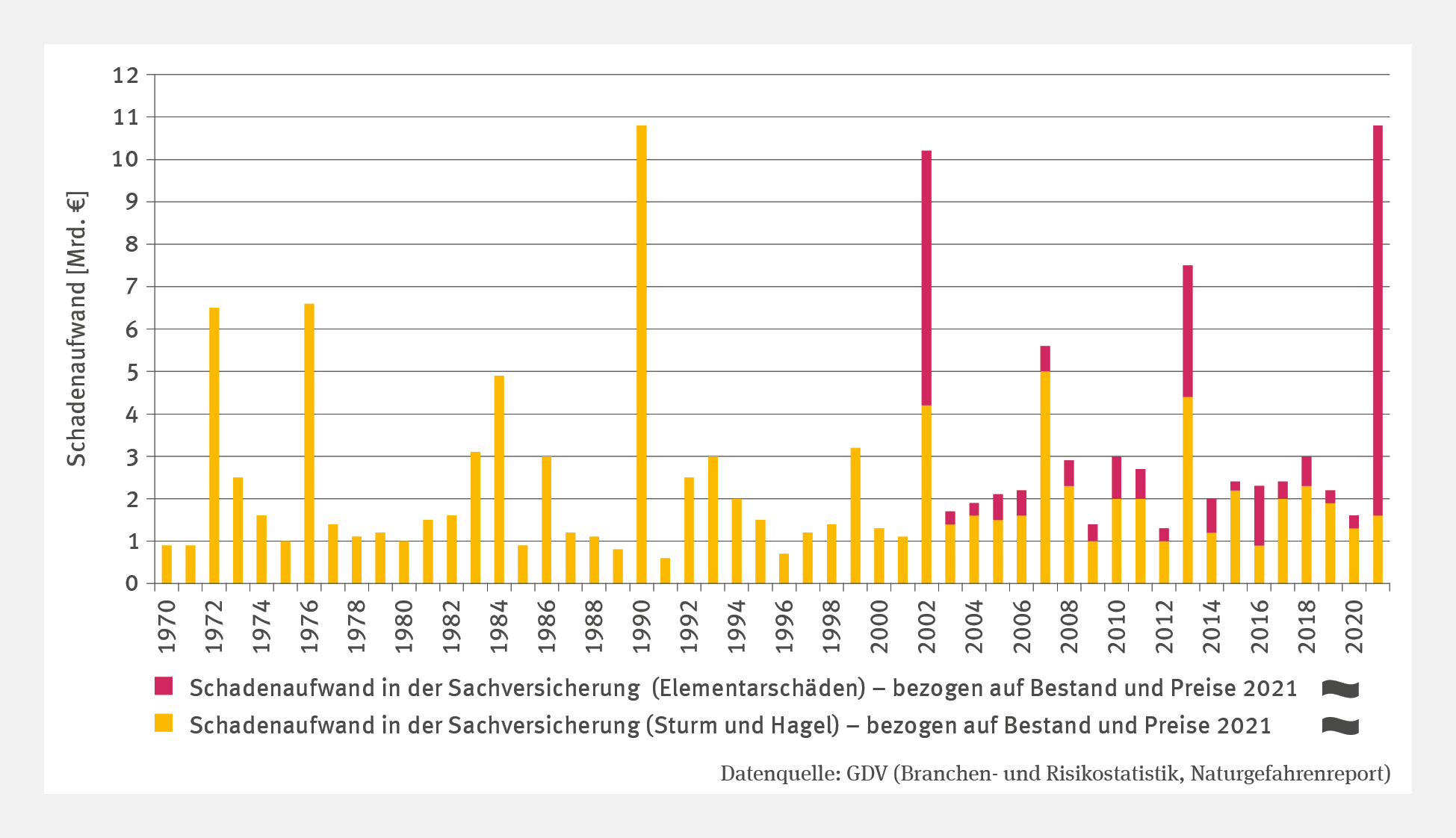

Der Umfang, in dem Schäden an und in Gebäuden durch Extremereignisse entstehen, lässt sich anhand von Zahlen der Versicherungswirtschaft ersehen. Vor allem bei hohen Versicherungsdichten wie bei der Versicherung privater Gebäude gegen Sturm und Hagel (hier besteht mit 95 % annähernd Marktsättigung) bilden sich auch regional begrenzte Schadenereignisse gut in der Statistik ab. Eine Veränderung der gemeldeten Schäden und der damit verbundenen Leistungen der Versicherungsunternehmen an die Versicherten lässt sich daher unmittelbar mit einer Veränderung der Schadenereignisse in Häufigkeit und Intensität in Zusammenhang bringen.

Mit Blick auf die in der üblichen Sachversicherung abgesicherten Schäden gilt, dass die Schadensummen durch Brand, Blitzschlag, Explosion und Leitungswasser über die Jahre hinweg annähernd stabil sind. Im Falle der Sturm- und Hagelschäden sowie der Elementarschäden, die durch Erdbeben, Erdrutsch, Erdsenkung, Schneedruck und Lawinen sowie durch Überschwemmung infolge von Flussausuferung oder Starkregen ausgelöst werden, schwanken die Schäden dagegen stärker von Jahr zu Jahr. Schadenereignisse können in manchen Jahren in Abhängigkeit der Witterung gehäuft auftreten, und einzelne sehr heftige Ereignisse können große Schäden verursachen. Andere Jahre verlaufen dagegen vergleichsweise „ruhig“.

Der Schadenaufwand in der Sachversicherung schließt neben den privaten Wohngebäuden und deren Hausrat auch gewerbliche und industriell genutzte Gebäude und deren Gebäudeinhalte sowie Betriebsunterbrechungen infolge von Schadereignissen ein. Er umfasst die Zahlungen und Rückstellungen für die im jeweiligen Geschäftsjahr verursachten Schäden einschließlich der Aufwendungen für die Schadenregulierung. Es erfolgt für die Zeitreihe eine Hochrechnung auf Bestand und Preise im Jahr 2021, um Inflationseffekte und Veränderungen im versicherten Bestand auszugleichen und die Zahlen der einzelnen Jahre miteinander vergleichbar zu machen.

Die Zeitreihe des Schadenaufwands in der Sachversicherung zeigt bisher weder für Sturm und Hagel noch für die Elementarschäden einen signifikanten Trend. Es gibt aber immer wieder Jahre, in denen einzelne Extremereignisse den Schadenaufwand in die Höhe treiben. Nach der Jahrtausendwende gehört hierzu zunächst das Jahr 2002, in dem das August-Hochwasser und außerdem mehrere Orkane, insbesondere der Orkan Jeanett, sehr massive Schäden anrichteten. Das Orkantief Kyrill im Januar 2007 beeinträchtigte das öffentliche Leben in weiten Teilen Europas und forderte europaweit 47 Todesopfer. Im Jahr 2013 trieben gleich fünf größere Hagelereignisse die Schäden in die Höhe: Manni und Norbert im Juni, Andreas und Bernd im Juli sowie Ernst im August. Das Juni-Hochwasser im selben Jahr verursachte, hochgerechnet auf Bestand und Preise des Jahres 2021, noch einmal Schäden in Höhe von 2,38 Mrd. Euro. Im Januar 2018 verursachte das Orkantief Friederike in Deutschland Schäden in Höhe von 900 Mio. Euro.

Der höchste Schadenaufwand in der Sachversicherung von Elementarschäden entstand in Deutschland bisher im Juli 2021 durch die Wassermassen, die Tief Bernd in einem Zeitraum von zwei Tagen auf Rheinland-Pfalz und Nordrhein-Westfalen niedergehen ließ. Sie verursachten versicherte Sachschäden an Wohngebäuden, Hausrat und Betrieben in Höhe von 8,1 Mrd. Euro.144

142 - GDV – Gesamtverband der Deutschen Versicherungswirtschaft e.V. (Hg.) 2022: Naturgefahrenreport 2022. Zahlen, Stimmen, Ereignisse. Berlin, 58 S. https://www.gdv.de/resource/blob/105828/0e3428418c45df91f7ee5f280a5a9bff/download-naturgefahrenreport-2022-data.pdf.

143 - Brienen S., Walter A., Brendel C., Haller M., Krähenmann S., Rauthe M., Razafimaharo C., Stanley K., Höpp S., Rybka H., Ganske A., Schade N., Möller J., Jensen C., Jochumsen K., Nilson E., Fleischer C., Helms M., Rudolph E. 2020: Klimawandelbedingte Änderungen in Atmosphäre und Hydrosphäre: Schlussbericht des Schwerpunktthemas Szenarienbildung (SP-101) im Themenfeld 1 des BMVI-Expertennetzwerks. 157 S. doi: 10.5675/ExpNBS2020.2020.02.

144 - GDV 2022, siehe Endnote 142.