Steigende Schadensätze bedeuten steigende Leistungsanforderungen an die Versicherungsunternehmen, denn das Verhältnis zwischen Einnahmen und Ausgaben in dem jeweiligen Versicherungssegment verändert sich. Das ist für die Bilanz der Versicherungen von Bedeutung. Im Jahr 2021 verursachten Stürme und Hagel sowie weitere Naturgefahren, vor allem die Hochwasserkatastrophe im Zuge von Tief Bernd im Juli in Rheinland-Pfalz und Nordrhein-Westfalen Schäden an Wohngebäuden, Hausrat, Industrie, Gewerbe und Landwirtschaft in Höhe von insgesamt 11 Mrd. Euro. Das Jahr 2021 war damit – gefolgt vom Jahr 1990 mit einer Schadenssumme von 10,8 Mrd. Euro durch die schweren Orkane Daria, Vivian und Wiebke und vom Jahr 2002 mit versicherten Schäden in Höhe von 10,3 Mrd. Euro nach dem Augusthochwasser mit Schwerpunkt im Elbe- und Donaugebiet (siehe Indikator WW-I-4) – das teuerste Schadensjahr für die Versicherer in den letzten 50 Jahren.213

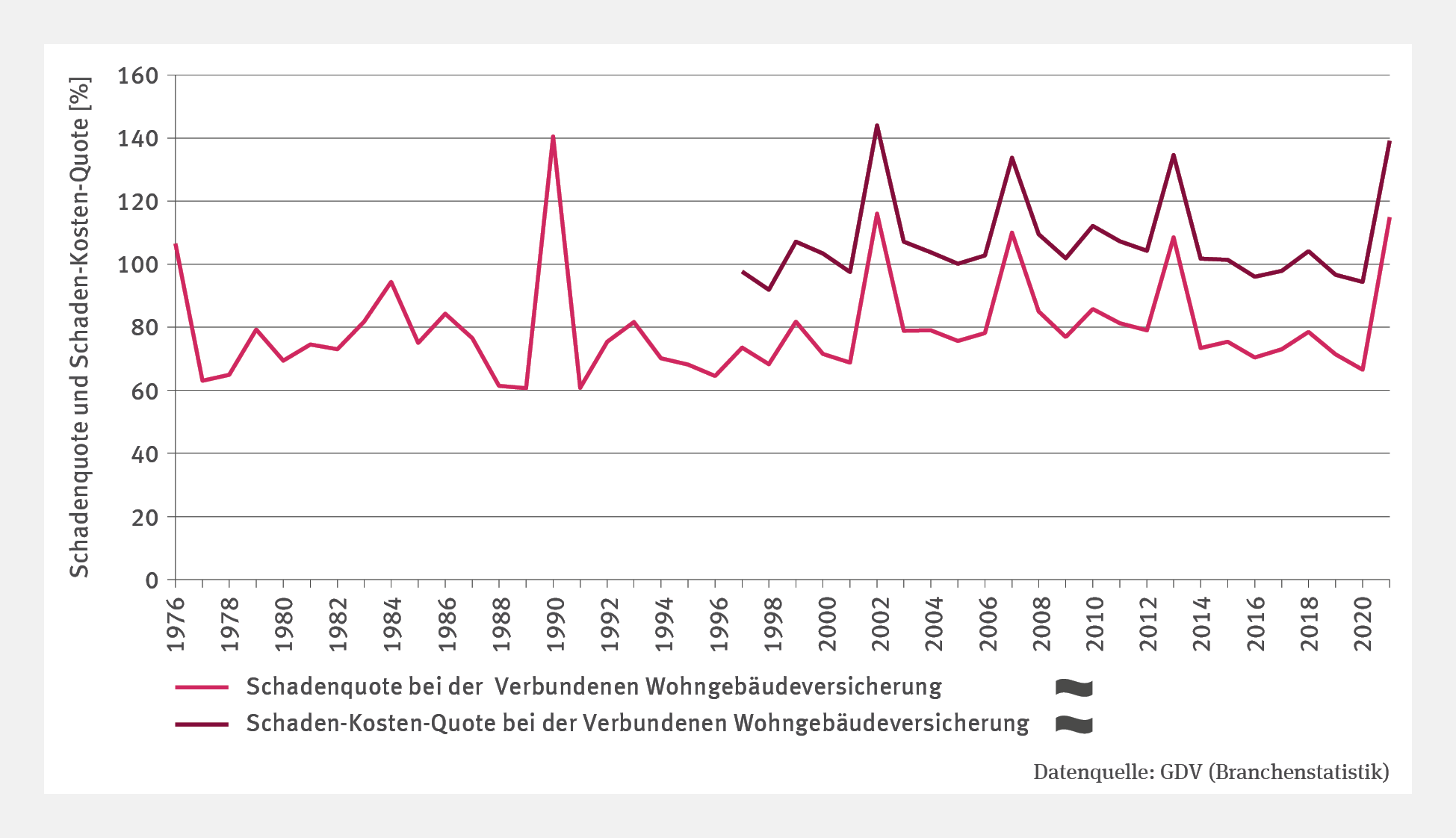

Ob ein Versicherungssegment profitabel ist, zeigt die sogenannte Schaden-Kosten-Quote („Combined Ratio“). Die Unwetterereignisse der letzten Jahre haben sich in der Schaden-Kosten-Quote der Wohngebäudeversicherung niedergeschlagen. Liegt die Quote über 100 %, bedeutet dies, dass das Unternehmen mit diesem Versicherungsgeschäft Verlust macht. Im Segment der Verbundenen Wohngebäudeversicherung liegt die Schaden-Kosten-Quote typischerweise vergleichsweise hoch. Hier kommt es regelmäßig zu versicherungstechnischen Verlusten. Die Daten der deutschen Versicherungsunternehmen werden seit 25 Jahren zentral zusammengeführt. Im Rückblick auf diesen Zeitraum wird deutlich, dass es den deutschen Versicherungsunternehmen bis 2015 nur in drei Jahren gelang (1997, 1998, 2001), mit der Verbundenen Wohngebäudeversicherung einen versicherungstechnischen Gewinn zu erzielen. Zwischen 2002 und 2014 hatten die Wohngebäudeversicherer ein versicherungstechnisches Minus von über 7 Mrd. Euro akkumuliert. Lange war in der Verbundenen Wohngebäudeversicherung die Preiskonkurrenz am Versicherungsmarkt hoch, sodass die Versicherungsunternehmen gezögert haben, die Kalkulationen der Prämien anzupassen. Nach der Überwindung dieser Preiskämpfe in der Wohngebäudeversicherung und den dann erfolgten Prämienerhöhungen lag die Schaden-Kosten-Quote für die Jahre 2016 und 2017 sowie 2019 und 2020 wieder unter 100 %, sodass in diesen Jahren wieder ein versicherungstechnischer Gewinn in der Verbundenen Wohngebäudeversicherung erwirtschaftet wurde. Das gravierende Schadenjahr 2021 hat diese für die Versicherer positive Entwicklung allerdings jäh unterbrochen. Ein statistisch signifikanter Trend bei der Entwicklung der Schaden-Kosten-Quote lässt sich bisher nicht ermitteln.

Betrachtet man die Zeitreihe der Schadenquote, welche die Verwaltungs- und Abschlusskosten nicht berücksichtigt und daher keine unmittelbaren Aussagen zur Rentabilität des Versicherungsgeschäfts zulässt, zeigt sich ein ähnliches Bild. Auch hier ist ein Trend noch nicht ersichtlich.

Wollen die Versicherungsunternehmen weitere Prämiensteigerungen für ihre Versicherten vermeiden, werden sie voraussichtlich mehr Eigenvorsorge von diesen einfordern müssen. Das bedeutet, die Hausbesitzenden müssen selbst aktiv werden und nachweisen, dass sie durch bauliche Maßnahmen ihre Gebäude besser vor den Folgen von Naturgefahren schützen. Zudem ist eine konsequente Verankerung der Anpassung an den Klimawandel im Bauordnungsrecht bis hin zum Erlass von Bauverboten in exponierten Gebieten erforderlich, um die Risiken zu reduzieren (siehe Indikator RO-R-6). Eine Ausweitung des Versicherungsschutzes insbesondere in der Elementarschadenversicherung zur Erreichung einer höheren Versicherungsdichte (siehe Indikator BAU-R-4) kann dazu beitragen, dass das Risiko noch stärker gestreut wird, da davon ausgegangen werden kann, dass nicht alle Regionen Deutschlands gleichermaßen von einzelnen Elementarschadenereignissen getroffen werden.

Die Versicherungswirtschaft geht derzeit davon aus, dass Schäden aus Naturgefahren in Deutschland auch angesichts des Klimawandels weiterhin versicherbar bleiben, und setzt sich daher für marktwirtschaftliche, risikobasierte Lösung ein. Niemand kann aber sicher voraussagen, wie sich die Schäden künftig entwickeln werden. Daher werben die Versicherer auch für ein Instrument, mit dem der Staat im Falle eines katastrophalen Kumulschadens unterstützend tätig wird und extreme gesellschaftliche Verluste und Belastungen bei Versicherten abfedert214.

213 - GDV – Gesamtverband der Deutschen Versicherungswirtschaft e.V. (Hg.) 2022: Naturgefahrenreport 2022. Zahlen, Stimmen, Ereignisse. Berlin, 58 S. https://www.gdv.de/resource/blob/105828/0e3428418c45df91f7ee5f280a5a9bff/download-naturgefahrenreport-2022-data.pdf

214 - GDV 2021: Versicherung gegen Naturgefahrenereignisse in Deutschland – Gesamtkonzept der deutschen Versicherer. Berlin, 4 S. https://www.gdv.de/resource/blob/71796/6f0fb2efaf19015693e6051a36bb1c0d/pdf-data.pdf