Das ISSB ist Teil der International Financial Reporting Standards (IFRS)- Stiftung. Die IFRS-Stiftung ist eine unabhängige, privatwirtschaftliche Organisation, die im Jahr 2001 in den USA gegründet wurde. Das International Accounting Standards Board (IASB) der IFRS-Stiftung entwickelt seither international anerkannte Rechnungslegungsstandards für die Finanzberichterstattung. Im Rahmen des fünfjährigen Review-Prozesses ihrer Strategie stellte die IFRS-Stiftung in den Jahren 2019/2020 einen Bedarf für die Entwicklung globaler Mindestanforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen fest (sog. „global baseline“) und richtete daraufhin im Jahr 2022 das ISSB ein, das mit der Entwicklung dieser Standards betraut wurde.

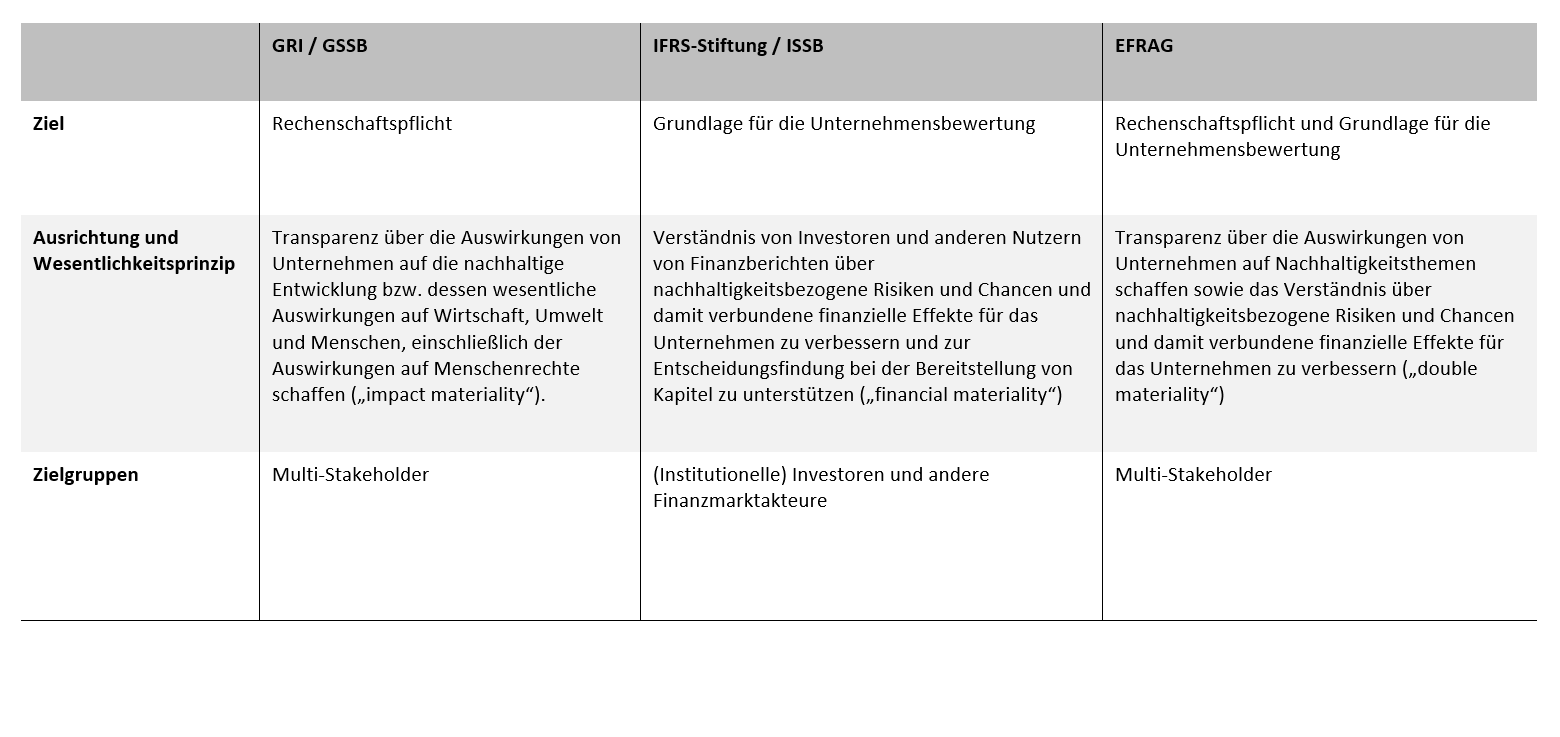

Das ISSB ist mit 15 Personen besetzt, die vornehmlich aus Unternehmen der Realwirtschaft, Unternehmen der Finanzwirtschaft und der Wissenschaft stammen und verschiedene Weltregionen vertreten sollen. Es unterhält zudem zahlreiche Gremien, die die ISSB-Mitglieder in fachlichen Fragen beraten sollen. Die Standards, die das ISSB entwickelt, sind auf die Bedarfe des Kapitalmarktes ausgerichtet und enthalten insbesondere Transparenzregelungen über wesentliche nachhaltigkeitsbezogene Risiken und Chancen von Unternehmen. Im Gegensatz zu GRI-Standards und den EU-Nachhaltigkeitsberichtsstandards spielen die Auswirkungen eines Unternehmens auf Mensch und Umwelt in den Standards des ISSB nur eine indirekte Rolle. Inhaltlich konzentriert sich das ISSB zunächst auf die Berichterstattung über klimabezogene Risiken und Chancen (ähnlich wie dies auch im Finanzsektor allgemein festgestellt wurde, siehe Themenseite „Sustainable Finance – mehr als nur Klimathemen!“, Das ISSB hat aber angekündigt, das Themenspektrum künftig noch auszuweiten.

Im März 2022 haben die IFRS-Stiftung und die GRI eine Kooperationsvereinbarung abgeschlossen, um ihre Aktivitäten miteinander abzustimmen und die Standards, soweit möglich, zu harmonisieren. Die IFRS-Standards für die Offenlegung von Nachhaltigkeitsinformationen und die GRI-Standards sollen dabei als zwei miteinander verbundene Säulen der Berichterstattung betrachtet werden, die unterschiedliche Perspektiven abdecken: Die ISSB-Standards fokussieren auf die aus finanzieller Sicht wesentlichen und die GRI-Standards auf die aus ökologischer und gesellschaftlicher Sicht wesentlichen Informationen. Im Zusammenspiel soll so ein umfassendes System für die Offenlegung von Nachhaltigkeitsinformationen entstehen. Weitere Information zum ISSB sind auf der Website der IFRS-Stiftung abrufbar.