Dieser Artikel wurde durch das Umweltbundesamt auf Basis eines Forschungsberichts für das Projekt „Wissensplattform Nachhaltige Finanzwirtschaft“ erstellt. Der Forschungsbericht wird Anfang des Jahres 2023 auf der UBA-Website erscheinen und wird in diesem Artikel verlinkt.

Schwerpunkt Szenarioanalysen – Klimarisiken integrieren

Szenarioanalysen werden in der Finanzwirtschaft genutzt, um die potenziellen Auswirkungen von möglichen zukünftigen Ereignissen zu quantifizieren. Klimarisiken werden bisher nicht standardisiert berücksichtigt. Die systematische Integration von Klimarisiken in Szenarioanalysen bietet jedoch vielfältige einzel- und gesamtwirtschaftliche Vorteile.

Inhaltsverzeichnis

Traditionelle Szenarioanalysen in Banken – Marktrisiken und Konjunkturrisiken

Szenarioanalysen bzw. szenarienbasierte Stresstests werden von Finanzinstituten seit den 1990er Jahren regelmäßig eingesetzt (Blaschke et al. 2001, S. 6), wobei die Verbreitung und Umfänge der Analysen in den 90er-Jahren deutlich geringer waren als die heutigen.

Insbesondere die Finanzkrise in den Jahren 2007 bis 2009 wird heute als einer der Gründe für den verbreiteten Einsatz von Szenarioanalysen angesehen. Die Finanzkrise hat gezeigt, wie anfällig Banken gegenüber makroökonomischen Schocks und Liquiditätsengpässen sind (Pliszka 2021, S. 1). Aufsichtsbehörden und Zentralbanken erkannten, dass Ausfälle von Finanzinstituten durch die hohe Verflechtung des Kapitalmarktes zu nennenswerten gesamtwirtschaftlichen Schäden führen können.

Szenarioanalysen als fester Bestandteil des aufsichtlichen Monitorings von Risiken

Szenarioanalysen sind daher seit vielen Jahren ein fester Bestandteil des Instrumentariums von Kreditinstituten zur Quantifizierung von Belastbarkeitskennzahlen (Deutsche Bundesbank 2004, S. 79). Die Tests beziehen sich heute vor allem auf Marktrisiken und Konjunkturrisiken, weil diese als die relevantesten Risiken für den Finanzsektor angesehen werden.

Die Klimarisiken eines Instituts gelten als ein Faktor, der die Exponiertheit der Unternehmen gegenüber diesen traditionellen Risikokategorien verändert (BaFin Merkblatt 2019, S. 18). Klimarisiken fließen damit im gängigen Verständnis in die klassischen Prozesse der Risikoquantifizierung ein. Klima-Szenarioanalysen erweitern klassische Szenarioanalysen dadurch, dass neben rein finanzbezogenen Variablen auch klimabezogene Variablen betrachtet werden. Dies spiegelt auch die tatsächliche Risikoperspektive der Finanzinstitute und der Gesamtwirtschaft wider. Physische Risiken (beispielsweise Extremwetterereignisse) und Transitionsrisiken (Risiken, die mit einer Umstellung auf eine nachhaltige Wirtschaft einhergehen) treten bereits ein und werden in Zukunft eine immer größere Rolle spielen.

Berücksichtigung von Klimarisiken in Szenarioanalysen

In Klima-Szenarioanalysen bzw. Klima-Stresstests wird die Widerstandsfähigkeit einzelner Banken oder des gesamten Finanzsystems bezüglich Klimarisiken in zukunftsgerichteten Simulationen untersucht (Baudino/Svoronos 2021, S. 2–4). Hierbei versuchen Finanzinstitute, makroökonomische Wirkungen mithilfe von Klimavariablen, wie zum Beispiel Temperaturveränderungen, zu prognostizieren, um sich auf diese Szenarien einstellen zu können.

Schlechte Datenverfügbarkeit, insbesondere bei Transitionsrisiken

Zur Simulation physischer Risiken kann zumindest teilweise auf historische Daten zurückgegriffen werden, da beispielsweise recht umfangreiche Daten zu vergangenen Naturkatastrophen und Wetterereignissen vorhanden sind. Dies ist bei Transitionsrisiken weniger der Fall. Die Nachhaltigkeitstransformation beginnt gerade erst an Fahrt aufzunehmen, sodass entsprechende Daten noch nicht umfassend verfügbar sind. Ferner hängen sie maßgeblich von den politischen und gesellschaftlichen Rahmenbedingungen ab, die sich international unterscheiden und dadurch vielfältige Formen annehmen können. Zudem bezieht sich der zu betrachtende Zeitraum oftmals auf mehrere Jahre bis Jahrzehnte, da sich auch die Transformation über einen langen Zeitraum erstreckt. Bisherige Szenarioanalysen arbeiten mit einer deutlich geringeren Zeitspanne. Zusammenfassend fehlen damit oftmals entsprechende Klimadaten.

Insbesondere die neuen EU-Regulierungen schaffen bessere Datengrundlagen, indem sie neues Umweltreporting verpflichtend macht. Hier werden unternehmensbezogene Klimadaten gewonnen, sodass für Wissenschaftler*innen die Möglichkeit besteht, entsprechende Daten zu erheben und Wirkungskanäle zu erforschen. Jedoch sind die Daten bisher aufgrund fehlender Vorgaben selten standardisiert und oft auch von geringer Qualität, da die Methodik der Datensätze nicht veröffentlicht ist. Damit ist eine Vergleichbarkeit der Daten nicht gegeben.

Zusätzlich sind die Kosten bzw. Ressourcenintensität bei der Beschaffung hoch, da Daten entweder extern bezogen oder durch Mitarbeitende bei den Kund*innen beschafft werden müssen. Finanzinstitute integrieren daher Klimarisiken eher langsam in ihre Szenarioanalysen. Umfassende unabhängige Qualitätsprüfungen finden bisher nicht systematisch statt.

Hohe Datenkomplexität und inkonsistente Anwendung

Darüber hinaus sind Klimadaten allein für Szenarioanalysen nicht ausreichend. Diese müssen erst in ökonomische (vor allem makroökonomische) Daten transformiert werden, auf denen Szenarioanalysen beruhen. Die Forschung zur Übersetzung klimabezogener in finanzwirtschaftliche Kennzahlen steht noch am Anfang. Empirisch belastbare Informationen stehen daher noch nicht umfassend zur Verfügung.

Im Network for Greening the Financial System (NGFS) werden zur Adressierung dieser Probleme erste Vorarbeiten geleistet. Dort haben sich internationale Zentralbanken und Aufsichtsinstitutionen mit Forschungsinstitutionen zusammengeschlossen und einen Wirkungsrahmen erarbeitet, der auf den Szenarien des Weltklimarats (IPCC) basiert. Er ist explizit für den Finanzsektor erstellt worden und soll somit die Charakteristika der Branche laut NGFS besser analysieren können. Die im September 2022 veröffentlichten Phase III-Szenarien sind das aktuellste Update in diesem Bereich. Die NGFS-Szenarien werden vor allem seitens der Aufsicht genutzt. Es sieht danach aus, als würden sie hiermit einen Standard für künftige Szenarioanalysen setzen, der zuvor lange gefordert wurde.

Jedoch ist selbst unter der Verwendung der NGFS-Szenarien eine nicht konsistente Anwendung ein Problem, da die Institute auch ihrerseits die NGFS-Szenarien anpassen. Sie legen einen Fokus auf die eigene Geschäftspolitik und wenden das Rahmenwerk oft an, ohne eigene Anpassungen entsprechend kenntlich zu machen. Eine Vergleichbarkeit der Stresstests untereinander ist vor diesen Problemstellungen gegenwärtig nicht gegeben.

Herausforderungen für klimabezogene Szenarioanalysen begründen die Notwendigkeit deren Durchführung

Die aufgeführten Herausforderungen sollten jedoch nicht dazu verleiten, Klima-Szenarioanalysen gegenüber negativ eingestellt zu sein. Im Gegenteil: Sie zeigen auf, wie komplex die zu modellierenden Zusammenhänge tatsächlich sind. Sie helfen dabei, Klimarisiken besser – wenngleich nicht perfekt – zu verstehen und bezüglich der Größenordnungen einzuschätzen. Aus diesem Grund werden klimabezogene Szenarioanalysen auch oft als „Lernübungen“ bezeichnet. Hieraus ergibt sich, dass die Möglichkeiten und zugleich Grenzen von Klima-Szenarioanalysen realistisch eingeschätzt und kommuniziert werden. Daher sollten Klima-Szenarioanalysen weiter als Lernfeld begriffen und ihre Nutzung ausgebaut werden.

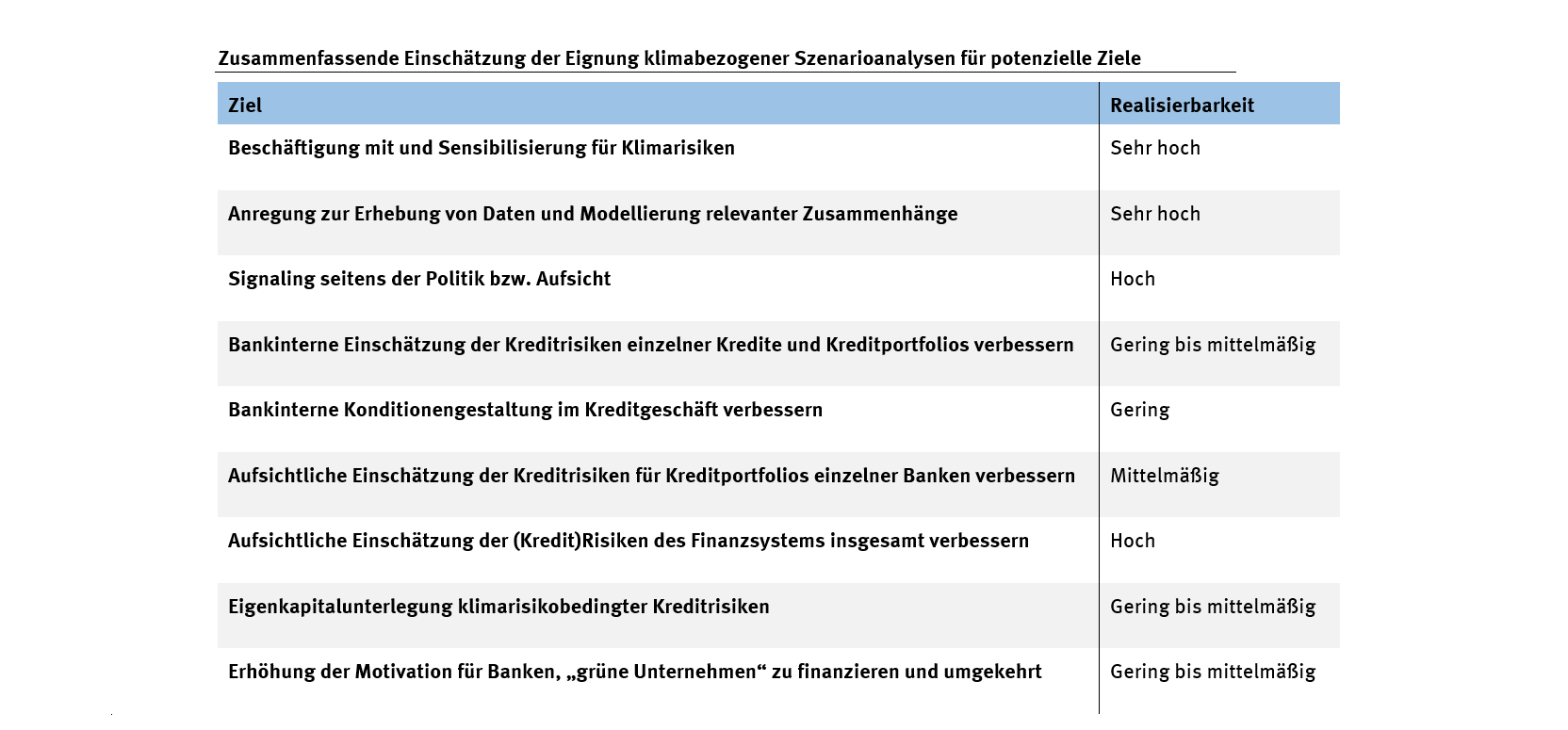

Dies bringt vielerlei Vorteile mit sich, die sowohl den privaten Finanzakteur*innen als auch der Aufsicht in einer sich transformierenden Wirtschaft entscheidende Vorteile bringen können. Die wichtigsten Vorteile sind in der folgenden Tabelle abgebildet:

Quelle: Umweltbundesamt

Besonders hervorzuheben sind sowohl die Beschäftigung der Finanzinstitute mit den Risiken des Klimawandels als auch die Anreize zur Erhebung von Daten und Erforschung der Zusammenhänge zwischen Klimadaten und ökonomischen Resultaten. Werden Klimastresstests seitens der Aufsicht durchgeführt, bekommen Stakeholder einen besseren Eindruck von potenziellen Gefahren für das Gesamtsystem. Insgesamt verspricht die Durchführung von Klima-Szenarioanalysen auch einen großen wissenschaftlichen Erkenntnisgewinn.

Klimarisiken werden allerdings noch nicht überall im angemessenen Maße gewürdigt, wie Umfragen sowie Analysen der Aufsichtsinstitutionen belegen.

Zweideutige Signale seitens der Finanzindustrie

So zeigen beispielsweise die Ergebnisse des LSI-Stresstests der BaFin und Bundesbank, die im September 2022 veröffentlicht wurden, dass kleine und mittelgroße Institute die eigenen Klimarisiken als weniger oder nicht relevant einschätzen. Die Aufsichtsinstitutionen befragten 1.299 Banken und 17 Bausparkassen, für wie groß sie ihre Klimarisiken hielten, worauf ein Großteil „gering“ oder „moderat“ antwortete.

Einer anderen Umfrage der Europäischen Zentralbank (EZB) vom Juli 2022 zufolge, haben 40 Prozent von 104 befragten (größeren) Banken Rahmen für klimabezogene Stresstests. Gerade 20 Prozent der befragten Institute berücksichtigen Klimarisiken als eine Variable bei der Kreditvergabe und viele Banken wenden Rahmen für Klimarisiken, die übergreifend auf Markt- und Kreditrisiken wirken, noch nicht an (EZB Pressemitteilung 8. Juli 2022). Die EZB empfiehlt zwar eine Berücksichtigung der Klimarisiken in bankinternen Szenarioanalysen. Diese Empfehlung verpflichtet die Banken bisher jedoch nicht zur Umsetzung. Zurzeit sehen sich vor allem die großen und systemrelevanten Institute angesprochen. Zu einer ganzheitlichen Umsetzung im Finanzsektor und damit umfassenden Berücksichtigung der Risiken im Alltag ist es daher noch ein weiter Weg.

Künftige Entwicklungen

Zusammenfassend sind damit methodische Fortschritte notwendig, insbesondere in den Bereichen

- Verfügbarkeit von (vor allem transitorischen) Klimadaten,

- Inhaltliche Ausdifferenzierung der Szenarioanalysen

- Verständnis der Wirkungsmechanismen von Klimavariablen auf ökonomische Prozesse.

Ungeachtet dieser methodischen Weiterentwicklungen, muss auch die Anwendung der Klima-Szenarioanalysen in der Breite gesteigert werden, damit sich die Finanzindustrie besser auf die realen Risiken vorbereiten kann. Dies gilt sowohl für Aufsichtsinstitutionen, die den Überblick über die gesamtwirtschaftlichen Risiken behalten müssen, als auch für jedes Finanzinstitut individuell. Eine größere Aufgeschlossenheit und ein gesteigertes Risikobewusstsein seitens der Institutionen sowie eine proaktive Anwendung würden bei der Umsetzung unterstützen.

Associated content

Links

Verwandte Inhalte

Verwandte Publikationen

- Wissensplattform Nachhaltige Finanzwirtschaft

- Policy Paper mit Empfehlungen aus wissenschaftlichen Teilprojekten des UBA Forschungsprojektes „Wissensplattform Nachhaltige Finanzwirtschaft“

- Klimafreundliche Benchmarks und Indices

- Umgang mit physischen Klimarisiken in der Finanzwirtschaft

- Durchführung einer robusten Klimarisiko- und Vulnerabilitätsanalyse nach EU Taxonomie