Regulatorischer und politischer Rahmen für Sustainable Finance

Finanzmarktregulierung und -politik bezweckt die Verhaltenssteuerung von Akteuren, um so verschiedene Arten von Marktversagen zu adressieren. Seit der Klimakonferenz von Paris im Jahr 2015 versucht die Finanzmarktregulierung Nachhaltigkeitsaspekte und -risiken immer mehr einzubeziehen und hat Sustainable Finance dadurch ein Momentum verschafft.

Obwohl der Finanzsektor als zentraler Intermediär für das übrige Wirtschaftssystem und dessen Stabilität bereits vielfach reguliert wird, ist er in der letzten Zeit im Kontext von Sustainable Finance einer neuen Dynamik unterworfen.

Sie hat ihren Ausgangspunkt vor allem im Klimaabkommen von Paris. Dort manifestierte sich auf politischer Ebene die Einsicht, dass eine Transformation unserer Wirtschaftsweise hin zu weniger klimawirksamen Emissionen und zu mehr Nachhaltigkeit dringend geboten ist – und dass der Finanzsektor hierbei eine wichtige Rolle spielen kann und muss.

Dafür ist jedoch eine deutliche Verhaltensänderung des Finanzsektors erforderlich. Auf freiwilliger Basis allein hat sich ein solcher Ansatz im Finanzsektor bis dato nicht durchgesetzt, so dass ein regulatorischer Eingriff geboten scheint, um dieses Marktversagen zu korrigieren. Trotz zahlreicher Appelle integrieren Finanzinstitute Nachhaltigkeitskriterien weiterhin nicht in all ihre Entscheidungen und Aktivitäten. Indem Risiken nicht eingepreist und Chancen nicht offengelegt werden, kommt es zu Fehlallokationen und damit zu volkswirtschaftlichen Verlusten. Es entstehen in der Folge negative ökologische Effekte.

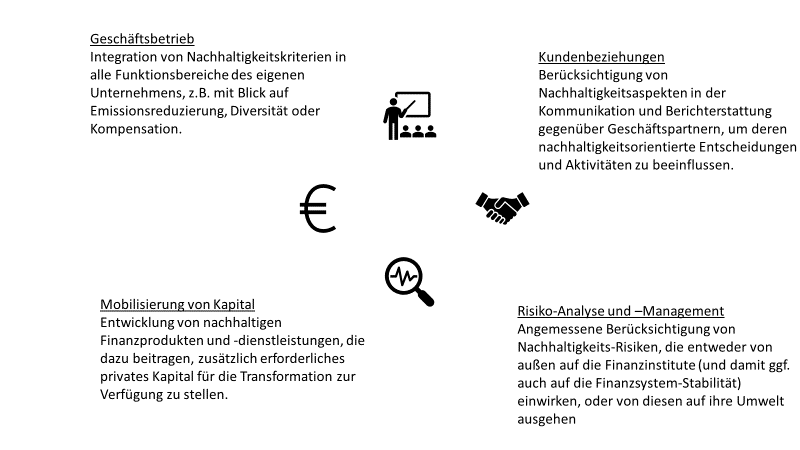

Handlungsfelder für mehr (oder weniger) Nachhaltigkeit im Finanzsektor

Gewünscht ist nun ein aktiver Beitrag zur Transformation. Dieser umfasst mindestens vier Tätigkeitsbereiche von Finanzinstituten.

Diese Bereiche untergliedern sich in eine Vielzahl weiterer Aspekte und Aktivitäten, die nun auch unter Nachhaltigkeitsgesichtspunkten reguliert werden.

Die vier Handlungsfelder für Nachhaltigkeit im Finanzsektor Quelle: Eigene Darstellung

Prä-Paris Nachhaltigkeitsregulierung: CSR-Richtlinie und Umsetzungsgesetz

Zwar gab es bereits vor dem Pariser Klimaabkommen Ansätze, die dazu beitragen sollten, das Bewusstsein für die Rolle von nicht-finanziellen Aspekten und Risiken zu schärfen und so Nachhaltigkeitsaspekte zu adressieren. So sind beispielsweise börsennotierte Aktiengesellschaften bereits seit 2009 nach §§ 289 III, 315 I 4 HGB (Handelsgesetzbuch) verpflichtet, im Lagebericht auch nichtfinanzielle Informationen über Umwelt- und Arbeitnehmerbelange einzubeziehen.

Bedeutender ist in diesem Zusammenhang die EU Non-Financial-Reporting Directive (NFRD), bekannt auch als „CSR-Richtlinie“, die im Rahmen des CSR-Richtlinie-Umsetzungs-Gesetzes (CSR RUG) 2017 in nationales Recht umgesetzt wurde. Sie verlangt, dass kapitalmarktorientierte, große Unternehmen (mit mehr als 500 Mitarbeitenden) Informationen zu Umwelt-, Sozial- und Arbeitnehmerbelangen sowie Achtung der Menschenrechte und Bekämpfung von Korruption und Bestechung im Rahmen des Lageberichtes oder eines separaten Berichtes veröffentlichen.

Dabei geht es nicht mehr nur um die Darstellung der die Werthaltigkeit eines Unternehmens beeinflussenden nichtfinanziellen Faktoren, sondern auch um eine indirekte Verhaltenssteuerung. Die erhöhten Transparenzpflichten sollen Unternehmen dazu motivieren, gezielte Maßnahmen im Sozial- und Umweltbereich zu ergreifen.

Aber es hat sich mittlerweile gezeigt, dass diese Regelung nicht spezifisch und umfassend genug ist. Die zu berücksichtigenden Aspekte werden unterschiedlich ausgelegt und eine fundierte Überprüfung der Berichterstattung ist nicht vorgesehen – so dass ihre Ergebnisse kaum aussagekräftig und vergleichbar sind, wie unter anderem eine vom UBA beauftragte Studie zeigt. Entsprechend wurde die NFRD durch die Corporate Sustainability Reporting Directive (CSRD) abgelöst, die detaillierte Berichtspflichten vorsieht und auf ein einheitlicheres Vorgehen bei der Berichtserstattung abzielt.

Hier finden Sie einen Überblick über die kommenden European Sustainability Reporting Standards im Rahmen der CSRD, die ab 30.06.23 respektive 30.06.2024 in einen delegierten Rechtsakt überführt werden sollen. Eine quantitative Analyse der CSRD-berichtspflichtigen Unternehmen in Deutschland finden Sie hier.

Post-Paris-Initiativen zur Identifikation geeigneter Sustainable Finance Regulatorik

Die Zeit nach der Verabschiedung des Pariser Klimaabkommens sah eine rasch zunehmende Intensität der Entwicklung von politisch-legislativen Aktivitäten. Sie hatten das Ziel, Nachhaltigkeit in die Aktivitäten des Finanzsektors zu integrieren. Ein besonderer Fokus lag auf dem Kerngeschäft und die diesbezügliche Berichterstattung/Offenlegung von Finanzinstituten.

Dabei handelte es sich aber auch für die gesetzgebenden Institutionen um ein neues Feld, das entsprechender Vorarbeiten und Planungen bedurfte, um geeignete regulatorische Maßnahmen/-pakete zu identifizieren.

Nachfolgend werden besonders wichtige Initiativen in diesem Zusammenhang skizziert. Der Fokur liegt hierbei auf der EU, die eine umfassende Finanz-Nachhaltigkeitsregulatorik, die finanz- und realwirtschaftliche Akteure gleichermaßen adressiert, schuf.

Der Aktionsplan stellt die erste umfassende Strategie für die Entwicklung eines nachhaltigen Finanzwesens (Sustainable Finance) in der EU vor.

Er verfolgt drei übergeordnete Ziele (s. auch Überblicksartikel Handlungsfelder):

Mobilisierung von Kapital („die Kapitalflüsse auf nachhaltige Investitionen umzulenken, um ein nachhaltiges und integratives Wachstum zu erreichen“),

Risiko-Management („finanzielle Risiken, die sich aus dem Klimawandel, der Ressourcenknappheit, der Umweltzerstörung und sozialen Problemen ergeben, zu bewältigen“) und

Transparenz und langfristige Orientierung („Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit zu fördern“).

Um diese Ziele zu erreichen, empfiehlt der Aktionsplan zu insgesamt zehn Ansatzpunkten verschiedene Initiativen und regulatorische Maßnahmen, von denen eine Vielzahl bereits umgesetzt wurde oder sich aktuell in Umsetzung befindet:

Einführung eines EU-Klassifikationssystems für nachhaltige Tätigkeiten – die Taxonomie ist mittlerweile in Kraft und wird durch delegierte Rechtsakte spezifiziert.

Normen und Kennzeichen für umweltfreundliche Finanzprodukte etablieren – um, aufbauend auf der Taxonomie (s.o.), Vertrauen in die tatsächliche Nachhaltigkeit gekennzeichneter Finanzprodukte zu schaffen und so Kapital für die Transformation zu mobilisieren (Das EU-Ecolabel ist Stand Juli 2023 in Bearbeitung durch die EU-Kommission).

Förderung von Investitionen in nachhaltige Projekte – um insbesondere bei CO2-intensiven Infrastruktur-Vorhaben mit großen Volumina und langen Investitionszeiträumen für eine möglichst hohe Nachhaltigkeit zu sorgen.

Berücksichtigung der Nachhaltigkeit in der Finanzberatung – um auf Seiten der Retail-Kunden Bewusstsein für die Möglichkeit zu ihrem nachhaltig orientierten Finanz-Engagement zu erzeugen und so Kapital für die Transformation zu mobilisieren (konkretisiert in der seit 02.08.2022 geltenden Finanzmarktrichtlinie (Mifid II) zu Pflichten bei der Beratung und zu Produktüberwachungspflichten sowie der Insurance Distribution Directive (IDD)). (Hier finden Sie einen UBA-Forschungsbericht, der sich intensiv mit Fragen der nachhaltigen Kapitalanlage bei Kleinanleger*innen auseinandersetzt.)

Entwicklung von Nachhaltigkeitsbenchmarks – um insbesondere passiven Investoren, die sich an Indices orientieren, die Möglichkeit zu bieten, die auch nachhaltig zu tun und so Kapital zu mobilisieren (konkretisiert in der Benchmark-Verordnung). Mit der Benchmark-Verordnung wurden die zwei Klima-Benchmarks Climate Transition Benchmark (CTB) und Paris-aligned Benchmark (PAB) eingeführt, die nachhaltige (mit den Anforderungen nach dem ÜvP in Einklang stehende) Alternativen ihrer konventionellen Mutterindizes darstellen. (Hier finden Sie einen UBA-Forschungsbericht, der die Benchmarks näher erläutert.)

Bessere Berücksichtigung der Nachhaltigkeit in Ratings und Marktanalysen – um dafür zu sorgen, dass (Nachhaltigkeits-) Rating-Agenturen ihre Bewertungsverfahren transparent darstellen und Nachhaltigkeit Eingang in den Markt findet (siehe dazu zum Beispiel die von der EU Kommission beauftragte Studie zu nachhaltigkeitsbezogenen Ratings, Daten und Forschung). Hier dauern die Diskussionen zu einer Aufsicht über die Ratingagenturen Stand Juli 2023 noch an.

Nachhaltigkeitspflichten institutioneller Anleger und Vermögensverwalter klären – um sicherzustellen, dass diese nicht nur Rendite, Risiko und Liquidität der Anlagen berücksichtigen, sondern auch Nachhaltigkeitsrisiken und -chancen für ihre Auftraggeber adäquat adressieren. Die BaFin hat hier jüngst für deutsche Pensionskassen Nachbesserungsbedarfe festgestellt.

Aufsichtsvorschriften für Banken und Versicherungsgesellschaften konkretisieren – um zu ermöglichen, dass – Risiko-reduzierende – Nachhaltigkeitsaktivitäten sich ggf. in aufsichtsrechtlichen Erleichterungen für nachhaltige Unternehmen manifestieren. Die Diskussion manifestiert sich im Green Supporting- sowie brown penalizing factor, die jedoch bisher nicht von der Aufsicht angewendet werden.

Offenlegung und Rechnungslegung verbessern – um zu gewährleisten, dass Unternehmen auch alle Nachhaltigkeits-relevanten Informationen transparent und vergleichbar berichten und Anlegern und Investoren eine informierte Entscheidung zu ihrem Engagement ermöglichen (konkretisiert in der Sustainable Finance Disclosure Regulation, SFDR, sowie der Corporate Sustainability Reporting Directive, CSRD).

Kurzsichtige Unternehmensführung und unangemessenes kurzfristiges Denken auf den Kapitalmärkten reduzieren – um sicherzustellen, dass auch längerfristige (Nachhaltigkeits-) Risiken angemessen adressiert und auch längerfristige Renditen in die Bewertung einbezogen werden.

Mit seinen Maßnahmen geht der EU-Aktionsplan also noch deutlich über den Ansatz der oben skizzierten CSR-Richtlinie und des deutschen Umsetzungs-Gesetzes (CSR RUG) hinaus. Er beabsichtigt nicht mehr nur eine indirekte Beeinflussung der Unternehmensstrategie und -aktivitäten durch die Pflicht zur nicht-finanziellen Berichterstattung. Über eine Erweiterung dieser Berichtspflichten hinaus setzt der Aktionsplan nun starke Anreize zur Implementierung von Nachhaltigkeitsbelangen in die Unternehmensstrategie. Dies stellt einen Paradigmenwechsel dar, indem eine Berücksichtigung von Nachhaltigkeitsaspekten nicht mehr nur bilanziell eingefordert wird, sondern auf Anreizstrukturen in den Geschäftsstrategien von Unternehmen abgezielt wird.

Übersicht des EU Aktionsplans: Maßnahmen und Ziele Quelle: Europäische Union

EU-„Strategie zur Finanzierung einer nachhaltigen Wirtschaft“

Drei Jahre nach dem EU-Aktionsplan, nachdem bereits wesentliche Fortschritte mit Blick auf die dort angelegte Regulatorik erzielt wurden und diesbezügliche Erfahrungen vorlagen, veröffentlichte die EU-Kommission im Juli 2021 eine überarbeitete Strategie zur Finanzierung einer nachhaltigen Wirtschaft (engl. Revised EU Sustainable Finance Strategy for financing the transition to a sustainable economy). Sie ergänzt beziehungsweise spezifiziert Handlungsfelder und Ansatzpunkte des EU Aktionsplans in Teilen, so mit Blick auf die:

Notwendigkeit realwirtschaftlicher Übergangslösungen für die Transformation,

spezifischen finanzwirtschaftlichen Bedürfnisse von KMUs und Privatpersonen,

doppelte Wesentlichkeit der Nachhaltigkeitsauswirkungen des Finanzsektors auf die Umwelt und vice versa und

Bedeutung der Förderung von Sustainable Finance auf internationaler/globaler Ebene.

Die Kommission wurde damit schon etwas spezifischer, was die Ausrichtung ihre Regulatorik anging. Jedoch fehlten den Adressaten weiterhin konkrete Maßnahmen. Insbesondere wurde auch eine fehlende Planbarkeit der Gesetzgebung bemängelt, da zu viele Regularien in zu kurzer Zeit in die Prozesse zu integrieren, zu berichten und damit ganzheitlich umzusetzen seien.

Implementation Timeline der ESMA

Im Juli 2023 veröffentlichte die ESMA einen neuen Zeitplan zur Orientierung bei der Implementierung der Maßnahmen und Berichterstattungspflichten (s. umstehende Abb).

Neben der CSRD und SFDR (Punkt 9 des Aktionsplans) sind auch Fragen zur Finanzberatung (Punkt 4) sowie die Taxonomie (Punkt 1) mit klaren Orientierungsrahmen hinterlegt. Die Finanzmarktakteure bekommen hiermit ein besseres Bild von dem, was sie in naher Zukunft an legislativen Initiativen zu erwarten haben. Jedoch bleiben andere Themen wie das EU Ecolabel (Punkt 2) sowie einige Spezifizierungen in den Nachhaltigkeitsbewertung in Ratings (Punkt 6) sowie in Banken (Punkt 8) noch sehr im Unklaren. Ebenso manifestieren sich die Punkte 3 (Förderung nachhaltiger Projekte) und 10 (kurzfristiges Denken an Kapitalmärkten) eher in der strukturellen Ausrichtung der EU Regulatorik und kommen somit nicht in einzelnen gesetzlichen Maßnahmen zum Ausdruck.

Zeitplan für die Implementierung von Sustainable Finance in der EU Quelle: Sustainable Finance - implementation timeline (europa.eu)

Die deutsche Sustainable Finance Strategie und der Sustainable Finance Beirat der Bundesregierung

Aber auch auf nationaler Ebene gibt es entsprechende Aktivitäten, die in regulatorischen Maßnahmen münden dürften.

Sie nimmt explizit Bezug auf den EU-Aktionsplan und seine drei Oberziele beziehungsweise Handlungsfelder, umfasst darüber hinaus aber noch fünf weitere Handlungsfelder (mit zusätzlich 23 Einzelmaßnahmen), namentlich:

Sustainable Finance auf der globalen und europäischen Ebene stärken

Methoden zur Wirkungsmessung verbessern und umsetzen

Der Bund am Kapitalmarkt

Institutionen stärken, Wissen generieren und teilen

Effiziente Strukturen für die Umsetzung der Sustainable Finance Strategie schaffen.

Um sie bei der Umsetzung und Weiterentwicklung der Strategie zu unterstützen berief die Bundesregierung im Juni 2022 den zweiten Sustainable Finance Beirat ein. Er arbeitet in Unterarbeitsgruppen an unterschiedlichen Themen, die das Potenzial haben, den Finanzstandort Deutschland in Sachen Nachhaltigkeit voranzubringen. So erarbeitet der Beirat z. B. ein Positionspapier zu Herausforderungen der Taxonomie und publizierte einen Vorschlag zu einer möglichen ESG-Skala für Finanzprodukte (Maßnahmen zu Ansatzpunkten 1 und 2 des EU Aktionsplans).

Wie aus dieser kurzen Beschreibung der jüngsten nationalen wie internationalen Entwicklungen deutlich wird, führte die politische Einsicht in die Notwendigkeit einer umfassenden Transformation der Wirtschaft zu einer Vielzahl von Rahmenplänen und legislativen Initiativen. Der Finanzsektor soll an dieser Transformation direkt mitwirken.

Die Implementierung neuer Regulierungen stellt den Sektor aktuell vor Herausforderungen. Dennoch sind sich viele Beteiligte und Betroffene darin einig, dass diese neue Regulierung einen wesentlichen Beitrag für das aktuelle Momentum von Sustainable Finance leisten kann. Damit kann das Marktversagen im Hinblick auf fehlende Nachhaltigkeit adressiert und volkswirtschaftliche Verluste verringert werden.

Capacity Building für das Mainstreaming von Sustainable Finance

Unterschiedliche Akteure versuchen gemeinsam, den Schwung zu mehr Nachhaltigkeit im Finanzsektor zu erreichen. So geben Aufsichtsinstitutionen Hinweise zum Umgang mit Nachhaltigkeitsrisiken. Eine nicht abschließende Liste von Links mit Anwendungshinweisen, Leitfäden und Berichten zur Umsetzung der Regulierung finden Sie unter „Links“.

„Für Mensch und Umwelt“ ist der Leitspruch des UBA und bringt auf den Punkt, wofür wir da sind. In diesem Video geben wir Einblick in unsere Arbeit.

Umweltbundesamt

Kontakt

Wörlitzer Platz 1 06844 Dessau-RoßlauBitte richten Sie Ihre Anfragen ausschließlich über das Kontaktformular "UBA fragen" an uns.Infolge der großen Anzahl von Anfragen kann es bei der Beantwortung zu Verzögerungen kommen. Wir bitten um Verständnis.